MWC上海现场:5G时代射频前端的变化

本月月初,中国颁发了5G牌照,那就意味着5G离商用仅有一步之遥。

从之前的报道我们也可以看到,这个划时代的网络除了能带来极高的带宽、极低的延迟和广泛的链接之外,其带来的万亿市场也让各大厂商趋之若鹜。但毫无疑问的是,智能手机必然会成为5G的第一批落地的应用,这就给相应的智能手机和基站射频带来了更高的要求。

在昨日开幕的MWC上海电子展上,全球领先的射频方案供应商Qorvo高级市场经理Lawrence Tao做了一个题为《RFFE Evolution Towards 5G》的演讲,和与会者一起探讨了5G时代下的5G射频前端的变化。

Lawrence指出,5G将会给很多行业带来新的机会,这就势必带来射频前端需求的提升。他指出,到2020年,全球射频市场的总体规模有望超过200亿美元,尤其是5G射频方面,会迅猛增长。

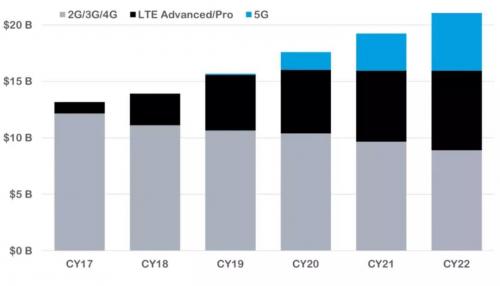

射频市场未来几年的走势

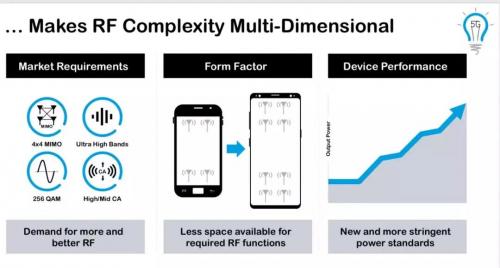

因为5G频率的提升,这就给射频设计带来了新的挑战。尤其是在智能手机领域,这种挑战尤为严峻:一方面手机越做越薄,这就给射频模组留下了越来越少的空间。

5G对移动手持设备射频前端的影响

另一方面,这些手持设备除了对5G频段的支持以外,还需要对之前的LTE Advanced/Pro、4G、3G和2G等网络进行兼容,这就给PA、滤波器等射频前端器件提出了新的难题。

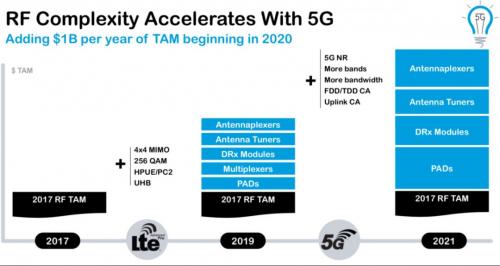

按照Lawrence的观点,5G的出现,会推动射频市场从2020年开始,以每年增加10亿美元的速率快速成长。当然,这一切都是随着5G复杂度的提升而导致的。

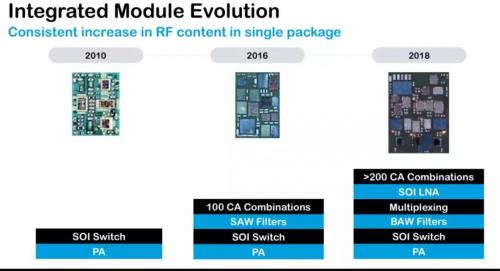

“为了适应当下的智能手机需求,射频前端的集成度也会逐渐增加,且集成度会越来越高”,Lawrence表示。

射频前端模组的集成度正在逐步增加

在基站方面,射频前端也面临同样的问题。

根据3GPP的相关规划,现在的5G频段有Sub-6Ghz和毫米波两种,这两个频段的频率较之之前的网络标准有了明显的提升,这样就带来了布置更多基站的需求。这也是当前市场上除了关于宏基站,还关注微基站的原因。

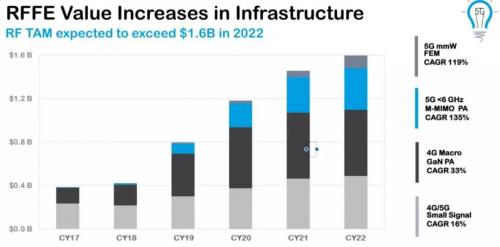

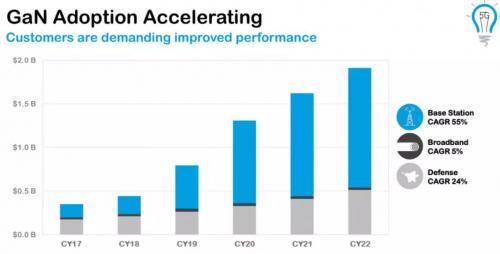

Lawrence也表示,基站的射频前端市场到2022年也会达到16亿美元的规模,其中5G毫米波射频的年平均复合增长率将会高达119%,处于5G到6G之间的M-MIMO PA的年平均复合增长率更将达到惊人的CAGR 135%。

基站射频规模的走势

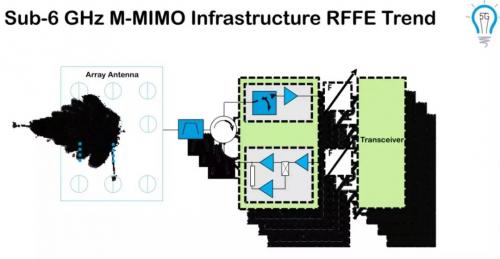

同样地,随着5G的到来,因为天线阵列、波束成形和载波聚合等的需求,基站射频的架构方面也需要做出一些改变。

Sub-6 GHz M-MIMO基础设施的RFFE潮流

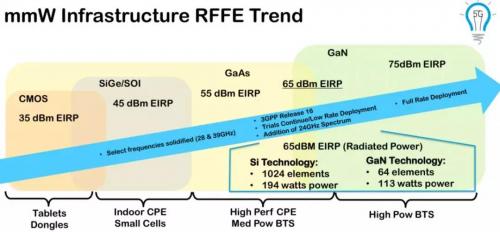

除了架构之外,相应的射频器件的制造工艺也随着5G的到来,发生明显的变化。

毫米波基础设施的RFFE潮流

如上图所示,面对不同的应用环境,我们就需要不同工艺制造的射频前端器件。在基站端,尤其是毫米波基站,就让GaN PA成为了市场的香饽饽。

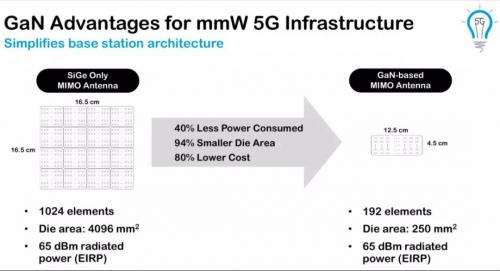

从Lawrence的介绍我们得知,把GaN器件应用到毫米波5G基站,可以减少40%的功率损耗、降低94%的die空间,在成本方面也会带来80%节省。这就必然会带来GaN市场的成长。

GaN应用在5G毫米波基站中的优势

Lawrence的数据显示,未来几年,GaN的市场采用率将会明显提升,市场规模也将会快速成长。到2022年的时候,应用在射频端的GaN规模也会达到20亿美金。

GaN器件在未来几年的采用率加速

无论是在GaN射频产品,还是传统工艺的产品方面,Qorvo都有深厚的积累和性能优越的产品。让我们携手,共同走进5G时代!

射频前端芯片是无线通信系统中的核心组件,它在信号的发射和接收过程中扮演着至关重要的角色。本文将对射频前端芯片的基本概念、主要功能及其在无线通信中的应用进行深入探讨,以便更好地理解这一关键技术的重要性和发展趋势。

在现代无线通信领域,射频前端是一项至关重要的技术。它作为无线通信系统的“大门”,负责接收和发射无线信号。本文将带您深入了解射频前端的定义、工作原理以及当前面临的挑战。

射频前端是无线通信设备中至关重要的组成部分,起着将无线电磁波信号和二进制数字信号相互转换的基础作用。本文将介绍射频前端的组成结构、功能以及在5G时代的挑战与发展。

智能手机是近年成长速度最快的3C产品,在规格上推陈出新的同时,也导致智能手机产品生命周期仅2~3年,持续的换机潮让智能手机零组件维持一定需求。

一直以来,在推进技术演进的道路上,国内半导体厂商多数扮演着跟随者的角色,通过经营客户关系和提升运营效率来加强企业核心竞争力,实现与国际大厂的差异化。当然,仅凭这两项难以维持企业的长期竞争力,只有坚持技术创新,提升产品性能实现价格最优化才是企业提升核心竞争力的制胜法宝,更是国内企业对国际大厂实现弯道超车的最佳机会。