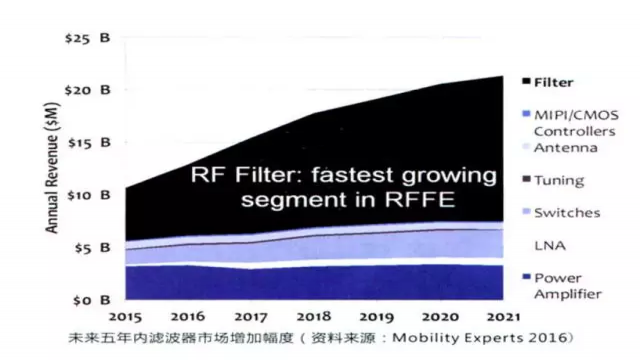

随着移动通信模式和频段的增加,射频前段模块成了移动设备中不可缺少的一部分。根据Mobile Expert LLC的研究报告,2016年在智能手机增长萎靡(9%)的情况下,射频前段模块的增长率仍达到了17%,其市场前景可观。在射频前端模块中,未来发展的关键又在于射频滤波器(Filter)模块。关于滤波器的设计、制造难点与市场情况,是本文探讨的重点。

1 顺着5G高频趋势 BAW有望在2022年取代SAW

随着移动设备对网络频段数量的支持不断升级,RF射频前端的关键部分一一滤波器市场前景广被看好。以单个频段需要2个滤波器来计算,4G LTE的射频前端系统架构(五模十七频)就需要30多个滤波器,目前已有LTE芯片支持40多个频段。而有专家称,一部智能手机最终将支持全球91个频段,可见,滤波器的市场前景何等可观!

Qorvo亚太区市场战略部高级经理陶镇

Qorvo亚太区市场战略部高级经理陶镇表示,在FDD系统里需要收发同时工作的双工器(收发二合一滤波器),而在TDD系统里通常收发可以共享一颗滤波器。随着多频段、载波聚合和共存干扰的需求及要求愈发严格,滤波器在可调试宽带技术尚不成熟的情况下,个数会明显增加。通常来说,多个频段需要多个滤波器进行前端射频信号的处理。

在技术层面,滤波器在RF射频前端的重要性也日渐凸显。滤波器的职责,主要是让频带内的有用信号通过天线到达蜂窝基站,并滤除掉频带外的杂散信号。这些“杂散”信号包括来自附近频段的信号干扰,就像我们听收音机时,在某个频段会偶尔掺杂进来其他频道的信号,这就是滤波器”失职“所造成。又比如,我们在打电话时,偶尔会断线或者声音不清晰等,也多少跟滤波器的作用发挥失常有关系。

从滤波器技术的发展进程来看,SAW(声表面波)Filter和BAW(体声波)Filter分别代表着不同阶段的技术方向。

若分析两种滤波器技术的优劣,首先看SAW滤波器。从SAW Filter的频率公式f=v/λ(v指速率,约3100m/s,λ指IDT电极之间的间距)可以看出,频率越高,要求的IDT电极之间的间距越小,而实际上间距不能太小,这就导致SAW Filter并不太适合2.5GHz以上的频率,而且,很小的间距(高频率)下电流密度太大(高功率)会导致电迁移和发热等问题。而SAW Filter对温度变化又比较敏感,其性能会随着温度升高而变差,虽然可通过在IDT上增加保护涂层来解决,但增加的涂层又会使工艺变得复杂,成本也会增加。

其实,SAW滤波器的最好应用范围是2.0GHz以内,功率小于33dBm。目前SAW工艺也有了长足的进步,甚至可以应用到2.4GHz频段。但相比之下,BAW滤波器最大可以工作到20GHz,功率可以接近40dBm(10W),且对温度变化不敏感,具备“插入损耗小、带外衰减大”等优点。并且,BAW Filter的制造工艺也非常符合现有的IC制造工艺,适合和其他的active电路做整体的结合。不足之处在于,BAW滤波器成本高,另外因为Q值高,量产一致性是个致命的挑战。

综上来看,SAW Filter的优势在于成本低,技术成熟且产品一致性高,不足是工作的频段有限(2.5GHz以内),且对温度变化敏感。而BAW Filter则刚好相反,优势在于可在高达20GHz的高频工作,对温度变化不敏感,插入损耗小,带外衰减大,不足则在于成本高、一致性差。但从整体技术发展趋势来看,BAW Filter是用于接替SAW Filter的新一代滤波器技术,并已经开始应用于苹果手机等高端移动设备中。

由于BAW的结构分BAW—SMR和FBAR,因此BAW-SMR和FBAR作为BAW的分支,同样具备BAW的所有优点,特别是FBAR滤波器技术备受国际大厂青睐。目前,从美国厂商Aavgo掌握了FBAR的专利技术横扫4G与WiFi高频滤波器市场来看,FBAR市场的需求热度在持续高涨。苹果iPhone智能手机中使用的滤波器就是Qorvo公司提供的FBAR滤波器。

可见BAW Filter在高端智能手机上的应用正在成为趋势,不过这并不说明SAW Filter就完全失去了市场。相反,在一定时期内,SAW仍将占据中低端市场绝大部分市场份额,除了移动通信领域,2.4G Wi-Fi传输对于SAW的需求依然相当大,这几年依然会有可观的市场占有率。

Qorvo陶镇也表示,BAW并不会完全取代SAW,二者会分别在中高频和低频发挥出最佳的性能优势,并长期并存。相比于SAW,BAW的优势在于中高频段的性能优势,如更小的插入损耗、更高的带外抑制等。但近几年,SAW的工艺也在不断提升,如高品质因素SAW以及温度补偿SAW等。简言之,2GHz以下SAW的市场占有率仍比较大,但2GHz以上BAW的市场占有率会比较高。

据悉,目前在4G LTE的平台上,SAW滤波器依然占到70-80%的比例,原因是虽然BAW滤波器有工艺的优势,但是SAW工艺也在不断地发展和演进。所以目前,SAW和BAW是有好几年共存的时期。BAW会布局在高性能、高频率和高功率的“高大上”的应用领域,而SAW会在成本压力比较大,性能、频率和功率又可以比较能妥协的应用当中。未来,随着5G通讯时代的到来,载波频率需要高到甚至60GHz,届时SAW可能会被淘汰,BAW会完全取代SAW,而这个时间点可能会在2022年左右。

2 BAM加速集成到RF射频前段仍待MEMS技术工艺成熟

RF射频前端模块,主要包括功率放大器(PA)、天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA)。从技术发展趋势来看,RF射频前端这几大模块的集成化是必然趋势。

集成化可以实现更低的成本,更高的性能,最关键的是可以给系统集成商提供turn—key方案。所以,谁在滤波器的制造和集成上发展最快,谁就能成为射频前端模块市场的主导者。与之相反,在滤波器领域技术落后的公司将在整个射频前端市场的竞争中渐渐落后。

关于RF射频前端“集成化”的问题,其实这些年,业内一直在讨论是应该向单片集成的“片上系统(SoC)”发展,还是应该向混合集成的“单封装系统(SIP)”发展。这个讨论至今没有定论,是否会有一个清晰的趋势目前也不确定。但目前采用封装集成的形式更容易实现一些,也是各大厂商重点着力的方向。

目前射频前端采用“不同工艺材料的衬底、封装在一颗芯片里”的设计,这还将持续相当长的时间。将来BAW滤波器可以在基于MEMS技术的工艺上实现,另外,射频开关和射频CMOS控制器也可以在MEMS技术工艺中实现。

Qorvo陶镇告诉记者,从行业来看,功放主要是基于GaAs HBT工艺,天线开关基于RF-SOI工艺,BAW滤波器基于MEMS技术的工艺,这三种不同工艺的晶圆可以集成(封装的形式集成)到同一基材衬底上,就目前而言,集成天线开关、功率放大器和滤波器的射频前端模块已被用在多个中高端手机产品中。

目前,RF射频前端的集成难度还很大。虽然天线开关和功率放大器集成相对容易,但滤波器比较特殊,无论是SAW、BAW还是FBAR腔体滤波器,由于其所占的体积比较大,如高频段用滤波器的体积达到了2mmx4mm,这对集成是一大挑战。

陶镇强调,同时拥有主动器件和被动器件的设计能力、制造工艺以及集成工艺是未来射频半导体公司的发展方向,集成可以给终端客户带来更小的尺寸和更好的性能,缩短研发时间和降低研发成本,这些对市场都是利好的发展。

据记者了解,目前,射频前端中大部分器件的制造工艺都在渐渐成熟,如上所说,PA使用的GaAs HBT,LNA和射频开关使用的RFSOI等,整个前端的集成度也在越来越高。但滤波器本身的设计和采用MEMS工艺生产仍然存在挑战,这成为射频前端模块化的短板。

从设计上来看,滤波器本身有两大设计难点,一是仿真的准确度,二是工艺制造的误差和一致性,这些标准的实现和技术难点的突破,对RF射频前端技术研发的企业来讲考验很大,这也是目前全球滤波器技术高度集中化的原因之一。那么,如何衡量一颗优质的滤波器的性能标准?频率的准确性、带宽、带内差损、带内平坦度和带外的抑制都将影响滤波器的性能。

业内人士均晓,滤波器使用MEM5技术制造具有极高的技术门槛,在保证高度一致性和高质量的条件下实现大规模量产难度极大,目前SAW和BAW的核心技术基本都掌握在美国、日本企业的手中,如SAW就掌握在日本的村田和Murata手中,约掌握70%的市场份额,而BAW则掌握在美国的Qorvo和Ava90手中,约占据90%的市场份额。这些巨头在滤波器的设计和制造工艺上邮掌握了核心技术,其他厂商短期唯以超越。

不过,在上述专注SAW Filter设计的厂商中,由SAW转向BAW也是有难度的。陶镇告诉记者,传统的SAW供应商转向去设计BAW是比较难的,BAW的晶圆生产工艺需要长期的投入和积累。在4G时代(2.5GHz以下),由于频率相对较低,SAW滤波器已经能够满足设备的需求,但是随着5G时代的到来,SAW就表现出明显的局限性。而BAW在高频领域能够保持较高的性能(3.3GHz,6GHz),所以BAW的使用已经成为时代发展的趋势。

在国内,以中电26所、中电科技德清华莹为代表的科研院所和无锡好达电子等厂商对SAW育一定的技术积累,但科研院所的应用方向集中在军用通信设备,并末在移动通信领域得到应用,民企代表好达电子的SAW滤波器2016年已经打入国内少数几家手机厂商。而紫光展锐、汉天下、唯捷创芯(Vanchip)等在功率放大器上面已有积累,近几年意识到滤波器的重要性,国内厂商也开始积极布局,目前紫光展锐已经在组建MEM5技术团队,力争在滤波器、双工器上面取得突破。

滤波器因其特殊的设计和制造背景,相应公司向来IDM模式存在。而随着MEMS工艺在BAW滤波器应用的实现,传统射频前端惯有的IDM模式是否会被Fabless模式打破?

陶镇认为,目前在BAW和SAW设计领域,拥有晶圆工艺的开发是提升产品性能的基础,所以就BAW和SAW基于声学工艺的滤波器设计来考虑,还不太可能转变成Fabless的商业模式。

3“高度集成+增加晶圆尺寸”以降成本

射频滤波器的重要性渐显,各大RF射频前端设计厂商如高通、MTK等也在积极布局滤波器市场,而布局的形式多为并购或合资,这也迎合了近几年全球半导体井购整合的大趋势。

2014年,射频前端巨头RFMD和TriQyin合并成立Qorvo,RFMD擅长功率放大器的技术研发,TriQuint的技术优势则在于SAW和BAW的积累,二者合并实为技术互补;2017年1月,高通选择和TDK合资成立RF360 Holdings,也是看中TDK在SAW/BAW滤波器市场的技术积累;2017年2月,联发科在部分持股射频前端芯片厂商一一络达科技的基础上将其全部收购,其意图也很明显。

未来,射频滤波器市场还将迎来更多增长。随着4G的成熟和5G的来临,手机支持的频段数量正在上升,频段数上升的直接结果是手机中使用的射频滤波器数量大增。不过,集成化技术瓶颈攻破之前,单颗滤波器成本也有上升趋势,所以,滤波器在整个射频前端模块的成本也会日渐上升。通信行业对元器件的价格本就敏感,如何降低成本是各大厂商必须攻克的难题。

Qorvo陶镇表示,滤波器成本在高端智能手机中成本大概占到6至7美元。相比之下,BAW在晶圆成型工艺上要比SAW复杂,但是BAW的使用除了增加性能之外,还可随着工艺的成熟,与PA、开关和其他前端集成提供模块化产品方案,从而降低终端产品的开发成本。除了加快集成化速度之外,他表示还可以通过增加晶圆尺寸来实现低成本,如从4英寸到6英寸来降低BAW的成本.目前Qorvo也在大力推动6英寸晶圆生产。

谈及未来的竞争格局,陶镇表示,BAW滤波器由于晶圆工艺特殊,未来不太可能被更多厂家所生产,所以在未来几年甚至更长的时间内,BAW的市场格局并不会有很大的变化。目前Qorvo在BAW的市场份额差不多在三、四成左右。

综上所述,随着4G、56时代移动通信对多频多模要求的增多,RF射频前端的重要性日渐凸显,而其中滤波器作为RF射频前端的核心部件之一也日渐得到重视。

从技术趋势来看,BAW将取代SAW成为新一代滤波器技术主导,但是SAW在2.5GHz的中低频和2.4GHz Wi—Fi技术上任由一席之地,未来几年内二者仍将并存。RF射频前端模块的高度集成化趋势渐显,BAW在基于MEM5技术的工艺上的突破是集成度提升的关键,这不仅影响到整个射频前端模块的性能,还影响到成本的降低、体积的缩小和可靠性的增加。

在竞争格局上,随着全球巨头整井的速度加剧,未来RF射频前端的技术可能高度集中化,国际巨头将掌握更多话语权,而国内企业也将在不断追赶中打开自己的一片天地。

更多BAW相关文章: