|

自动驾驶激光雷达火热,说一说代表者Velodyne 未来是自主的。无论是汽车、无人机还是家庭清洁机器人,所有这些都将自己操作。每一辆自动驾驶汽车都需要具备的一项重要能力是能够以 3D 的方式“看到”周围环境,以避免撞上障碍物。Velodyne Lidar(纳斯达克:VLDR)是自主革命“眼睛”的主要供应商,我们相信,这种主导地位在未来几年将价值数十亿美元。

来源:调速发电机 S1

Velodyne 和激光雷达革命维洛戴恩激光雷达公司的创始人大卫·霍尔在参加美国国防部高级研究计划局的无人驾驶汽车挑战赛时发明了现代激光雷达。当时,激光雷达只扫描了一个点,但是 David Hall 创造了一个激光雷达系统,旋转了许多激光,创造了环境的 3D 地图,永远地改变了行业。完成 DARPA 项目的飞行器中,六分之五采用了维洛戴恩的解决方案。

从那以后,Velodyne Lidar 取得了令人难以置信的成功,得到了来自福特(纽约证券交易所:F),百度(纳斯达克:BIDU)和尼康(OTCPK:NINOF)的投资,并占领了今天的 Lidar 市场的大部分份额。其产品已被谷歌(纳斯达克:GOOG)(纳斯达克:GOOGL)、卡特彼勒(NYSE:CAT)、梅赛德斯 - 奔驰(Mercedes-Benz)等公司收购。

来源:调速发电机 S1

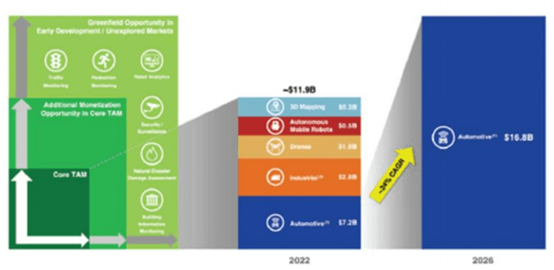

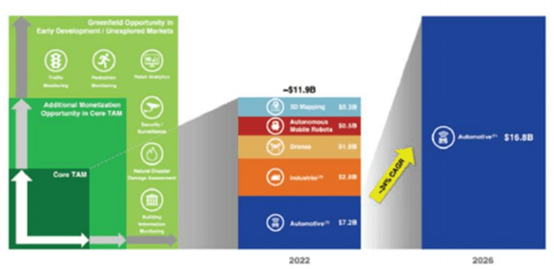

根据 Velodyne 提交的 S1 文件,到 2022 年,激光雷达预计将成为一个价值 12 亿美元的巨大产业,而到 2026 年,光汽车部分预计就将增长到近 17 亿美元。

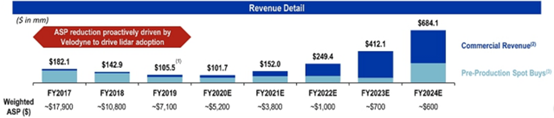

预计这一增长主要是由价格下跌推动的——到 2020 年,ASPs 已经从 1.7 万美元降至 5000 美元,但预计在短短 4 年内将降至不到 1000 美元。虽然这将削弱短期收入增长,但从长期来看,销量的大幅增长应该会推动强劲的增长。

资料来源:Velodyne 投资者介绍

机会

在升至 20 多美元后,Velodyne 的股价受到了打击,在我们看来,这是一场毫无根据的抛售。合并完成后,投资者担心 PIPE 的投资者没有签订禁售协议,可能会获利回吐,导致大量新股涌入市场。在股票行情转换期间,股价下跌了两位数,并进一步暴跌至 12 美元左右。在我看来,这是一个以低价收购一家好公司的好机会。

资料来源:Velodyne 投资者介绍

在过去的十年里,Velodyne 已经发布了各种不同的激光雷达产品,从环绕视图激光雷达,定向固体激光雷达,穹顶激光雷达。这种对创新的强调帮助它确保了其作为世界第一激光雷达供应商的地位,并应该有助于在未来几年增加收入。我将在下一节中给出更多细节。

未来的增长将不仅受到硬件销售的推动,但 Velodyne 还预计,它将从软件 ADAS 解决方案 Vella 获得大量的高利润软件收入。这将有助于进一步提升股东价值。

作为一个商业规模的激光雷达生产商,迄今为止已经发货超过 40k 单位,Velodyne 是独特的定位,以满足快速增长的需求,激光雷达产品。很少有公司拥有大规模生产激光雷达的能力,但是 Velodyne 公司已经在世界各地建立了几家工厂,应该可以毫不费力地做到这一点。此外,Velodyne 的激光雷达结构使它可以轻松自动化生产过程,并允许容易缩放:

第二个是我们自己的制造 IP 和封装 IP,我们称之为微激光雷达阵列。最好的描述方式是我们可以把激光,探测器,硅片和微光学设备装入一个全自动的机器中。而在另一边则是一张邮票大小的完全对齐的 a 通道阵列。这有效地让我们拿出所有制造和激光雷达的关键部分——让它看起来像一个完全自动化的圆片规模过程,驱走了体力劳动的依赖,给了我们清晰的视线能够规模技术从几十万到几百万单位一年。- 资料来源:VLDR 投资者通话记录

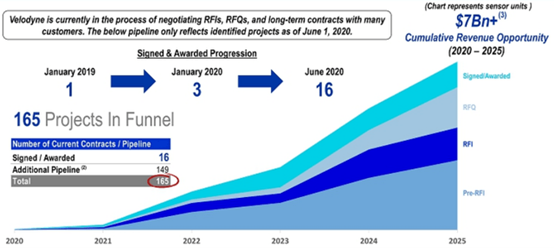

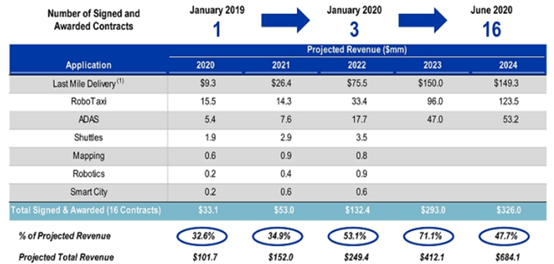

金融类股我非常喜欢 Velodyne 的一件事是,它的大部分预期收入都是在合同的签署下实现的。合同通常分为四个阶段——签署(最确定)、RFQ、RFI 和 Pre-RFI(最不确定)。

截止 8 月 1 日,Velodyne 公司共有 174 份合同,18 份合同已签署。请注意,由于 Velodyne 的管道随着时间的推移而增长,所以这些数字比下面幻灯片(从 6 月开始)显示的要高。事实上,我很肯定 10 月份的数据可能比 8 月份还要高。

资料来源:Velodyne 投资者介绍

正如你所看到的,截止到 6 月,Velodyne 的管道累计价值超过 7 亿美元,而且到 10 月这个数字可能大幅增加。与此同时,管理层预计未来 5 年的累计营收仅为 160 亿美元。这表明管理层对其预测是保守的,并给予了它额外的可信度。

资料来源:Velodyne 投资者介绍

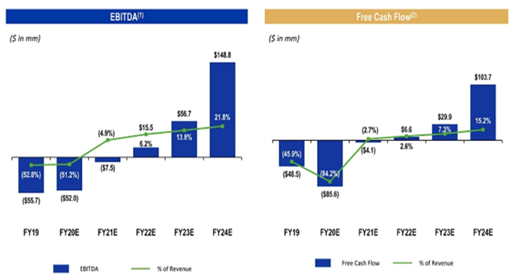

这种强劲的收入增长预期将转化为极具吸引力的毛利率和 EBITDA 利润率,预计 2024 年毛利率将接近 60%,EBITDA 利润率将达到 22%。由于 EOS 的增加,这一数字可能还会继续增加。

资料来源:Velodyne 投资者介绍

作为一家引领自动驾驶革命的公司,Velodyne 的电动车价格便宜得令人难以置信,仅为 1.9 亿美元,不到 2024 年销售额的 3 倍(其中 57%是签订合同)。市场上很少有商业级的激光雷达公司可以与 Velodyne 相提并论,但最近,另一家激光雷达公司 Luminar(纳斯达克:GMHI)宣布通过 SPAC 上市。

资料来源:GMHI 投资者介绍

问题是 Luminar 在 2020E 年的收入只有 1500 万美元,但它预计在未来五年内将增长 50 倍以上。考虑到 Velodyne 预计到 2024 年其收入仅增长 7 倍,这个数字显得过于乐观。

如果你还不怀疑 Luminar 的预测,我鼓励你看看这篇关于 Quanergy 的文章。Quanergy 是一家被大肆炒作的公司,顶峰时期的估值为 1.5 亿美元,得到了三星(Samsung)的支持。主要外卖?小心那些“令人兴奋”的进入者。最终,价格是最重要的,而拥有专有制造工艺和大规模生产的 Velodyne 应该成为降低激光雷达价格的领导者。

当然,也存在风险。例如,埃隆•马斯克(Elon Musk)曾说过一句著名的话:依赖激光雷达的公司将“注定失败”。如果公司找到了不使用激光雷达就能推出自动驾驶汽车的方法,激光雷达的需求可能不会像预期的那样增加,从而导致 Velodyne 的收入下降。此外,由于市场竞争非常激烈,额外的竞争可能会侵蚀 Velodyne 的市场份额。

结论

总的来说,Velodyne 是非常激动人心的激光雷达领域的领导者。凭借强大的竞争优势、价值 70 亿的合同以及相当便宜的估值,Velodyne 在自动驾驶汽车的大趋势中是一个非常有吸引力的投资。

|  /2

/2

发表于 2020-11-18 15:05:51

发表于 2020-11-18 15:05:51